中国第三代半导体行业主要公司基本信息、中国第三代半导体行业代表性企业区域分布热力图、中国第三代半导体行业竞争派系

以碳化硅(SiC)、氮化镓(GaN)、氧化锌(ZnO)、金刚石、氮化铝(AIN)为代表的宽禁带半导体材料,被称为第三代半导体材料。与传统材料相比,第三代半导体材料更适合制造耐高温、耐高压、耐大电流的高频大功率器件,因此,其为基础制成的第三代半导体具备更宽的禁带宽度、更高的击穿电场、更高的导热频,以及更强的抗辐射能力等诸多优势,在高温、高频、强辐射等环境下被广泛应用。

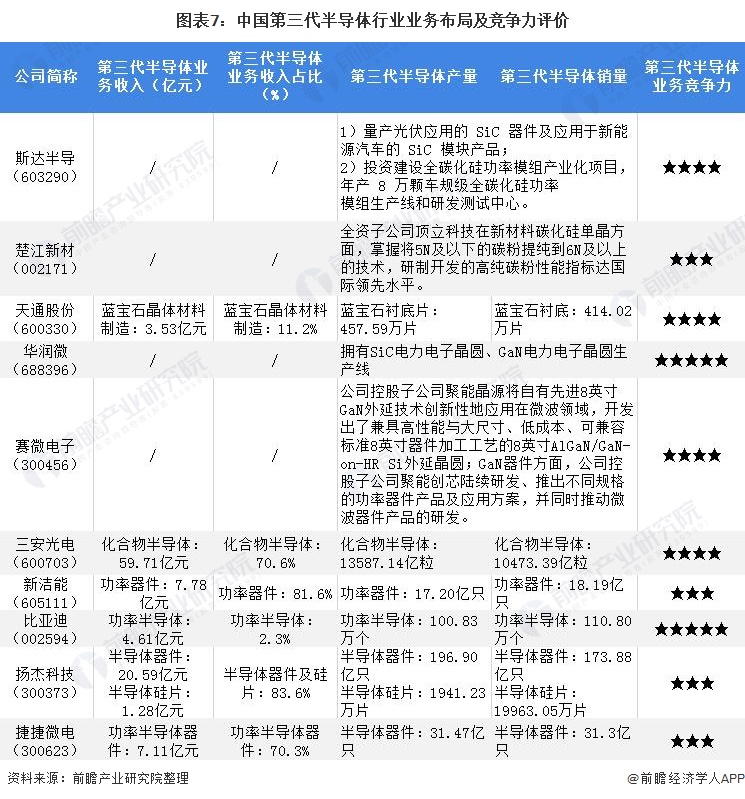

目前,我国第三代半导体行业的主要代表企业有露笑科技、斯达半导、楚江新材天通股份等。

从代表性企业分布情况去看,江苏省第三代半导体代表性企业分布最多,如苏州纳维、晶湛半导体、英诺赛科等。同时广东、山东代表性企业也有较多代表性企业分布。

目前,我国第三代半导体行业的企业大致上可以分为第三代半导体设备、第三代半导体衬底、第三代半导体外延和第三代半导体器件四个派系。

第三代半导体设备代表企业有三安集成、天科合达、楚江新材、天通股份等;第三代半导体衬底代表企业有天科合达、东尼电子、楚江新材、天通股份、露笑科技等;第三代半导体外延代表企业有三安集成、华微电子赛微电子等;第三代半导体器件代表企业有华润微、士兰微、赛微电子、闻泰科技、捷捷微电、杨杰科技等。

目前,在中国第三代半导体行业中,国产企业量产产品较少,超过八成产品依赖国际进口,国产产品大多处于研发和推广阶段。

在全球碳化硅市场中,美国Cree碳化硅衬底市占率达到45%,其次为日本的罗姆和美国的Ⅱ-Ⅳ,国内龙头山东天岳、天科合达合计市场占有率不到10%。

在氮化镓市场中,日本住友集团为全球第一大氮化镓厂商,市场占比为40%;来自美国的CREE和Qorvo紧随其后,市场占比分别为24%和20%。中国企业在此领域处于起步阶段。

国内半导体材料行业处于起步期,行业虽然有较多企业布局第三代半导体材料,但可以在一定程度上完成小批量量产的企业仍较少,且第三代半导体相关业务收入占主要经营业务收入的比重普遍较低。企业布局第三代半导体材料产业链所有的环节,产品差异性较大。综合看来,目前,第三代半导体材料行业的市场集中度较低。

从全球市场上来看,第三代半导体行业市场集中度较高,氮化硅衬底行业CR3达到78%,氮化镓行业CR3高达84%。

在中国第三代半导体行业企业中,有突出贡献的公司华润微、斯达半导、比亚迪等,第三代业务产业布局较广,竞争力强劲。

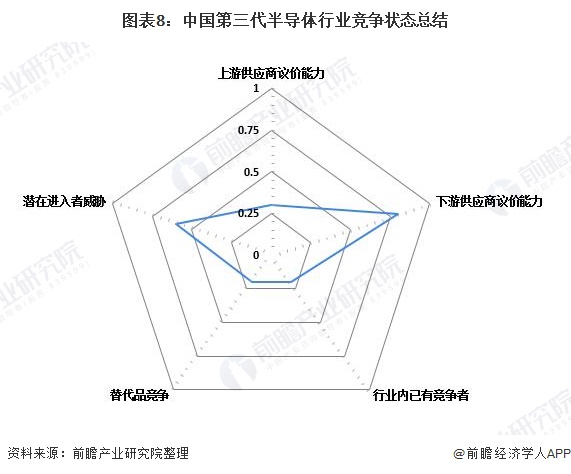

从五力竞争模型角度分析,近两年,第三代半导体市场需求迅速增加,而国内企业产能仍难以跟进满足市场需求,短期来看,行业竞争程度弱,但未来随企业布局加快,有突出贡献的公司规模化扩张,行业竞争将日渐激烈。

第三代半导体材料行业为技术密集型行业,进入该行业具备极高的技术壁垒,但是另一方面,受第三代半导体材料行业近几年加快速度进行发展,行业吸引力仍然较强。

第三代半导体材料目前为新兴应用材料,目前各个企业均在加快布局,行业内能够替代第三代半导体材料的新材料内暂未发现。短期内行业替代品威胁较小。

以上数据及分析请参考于前瞻产业研究院《中国第三代半导体材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

本报告前瞻性、适时性地对第三代半导体材料行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来第三代半导体材料行业发展轨迹及实践经验,对...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。